L’économie suisse et le marché du travail temporaire

Ces derniers mois, le moteur conjoncturel suisse a également tourné au ralenti. Les exportations suisses n’ont pas encore enregistré le sursaut escompté, et la demande intérieure a un peu perdu de son dynamisme. Le PIB réel a progressé de 0,2% au 2etrimestre par rapport au trimestre précédent et de 1,4% par rapport à l’année précédente, soit nettement moins rapidement qu’au 1ertrimestre.

Le marché du travail temporaire s’inscrivait en recul de 1,3% au 3etrimestre 2014 par rapport à l’année précédente. Fin septembre, le taux de chômage s’élevait à 3,0%. Pour 2014, le produit intérieur brut devrait afficher une croissance de 1,8% et le taux de chômage s’établir à 3,2% en moyenne.

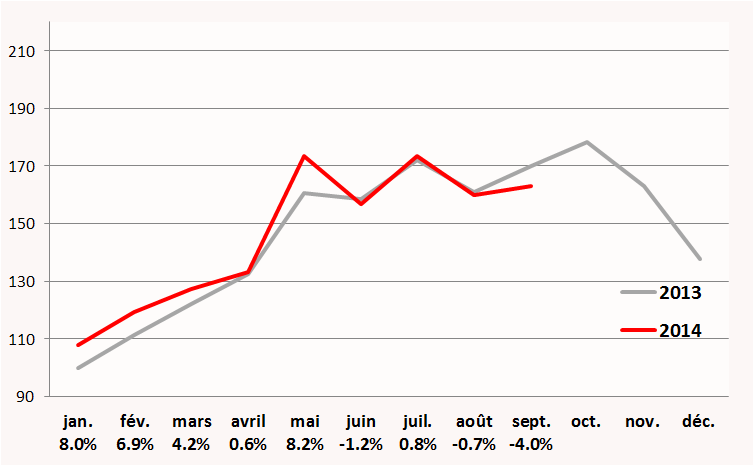

Realisator – indice du travail temporaire

(Heures effectuées par des collaborateurs temporaires et par jour de travail, indexées au

1erjanvier 2013)

Au 3etrimestre 2014, l’indice était de 1,3% inférieur à celui de l’année précédente. Après les neuf premiers mois de l’année, l’indice s’inscrivait 2,0% au-dessus de celui de l’année précédente.

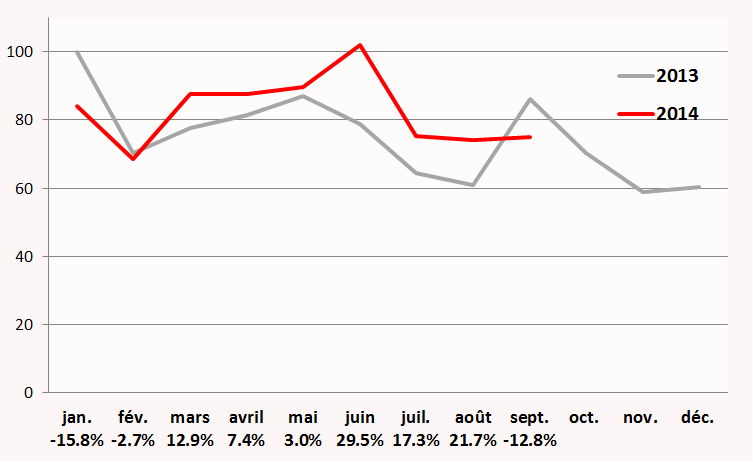

Realisator – indice du placement fixe

(Honoraires des placements fixes par des entreprises de placement en personnel, indexé au

1erjanvier 2013)

Au 3etrimestre 2014, l’indice était de 6,3% supérieur à celui de l’année précédente. Après les neuf premiers mois de l’année, l’indice s’inscrivait 5,3% au-dessus de celui de l’année précédente.

Marché du travail

En Suisse, la croissance de l’emploi ne cesse de ralentir depuis mi-2012. Au 2etrimestre 2014, le volume d’emploi (en équivalents temps-plein) a enregistré une hausse marginale de seulement 3’100 postes.

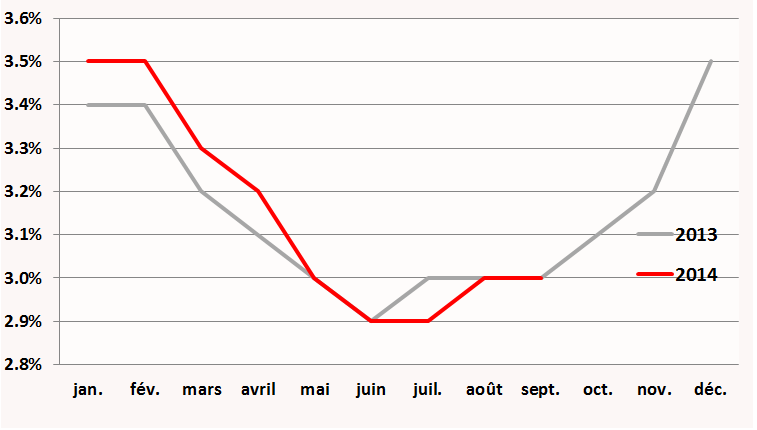

Taux de chômage

Fin septembre, le taux de chômage s’élevait toujours à 3,0%. En tout, 130’000 chômeurs étaient inscrits à l’ORP, soit environ le même nombre que l’année dernière. En moyenne annuelle, le taux de chômage devrait s’élever à 3,2% pour 2014 et à 3,1% pour 2015. (Source: SECO)

Perspectives 2014

Six ans après l’explosion de la crise financière mondiale en 2008, le redressement économique n’est toujours pas stable et comporte encore de nombreux risques. Aux Etats-Unis et en Grande-Bretagne, le regain conjoncturel demeure modéré. En revanche, dans la zone euro, la faiblesse persistante des indicateurs conjoncturels indique que le redressement est beaucoup plus lent que ce que laissaient espérer les premières prévisions. Les grandes nations que sont la France et l’Italie sont engluées dans une spirale négative composée de croissance faible, d’un taux de chômage élevé, de banques affaiblies et d’assainissement de la politique fiscale. L’économie allemande, pourtant bien positionnée, affiche également de sombres perspectives en termes d’exportations et de croissance. Au global, la croissance de la zone euro devrait s’établir à 1,2% en 2015.

Le taux d’inflation en Suisse stagne encore et est toujours proche de zéro. La phase de l’inflation négative de 2012 (essentiellement une conséquence du Franc fort) s’est depuis normalisée et n’a pas conduit à une évolution déflationniste. Un tel phénomène n’est toujours pas attendu en Suisse.

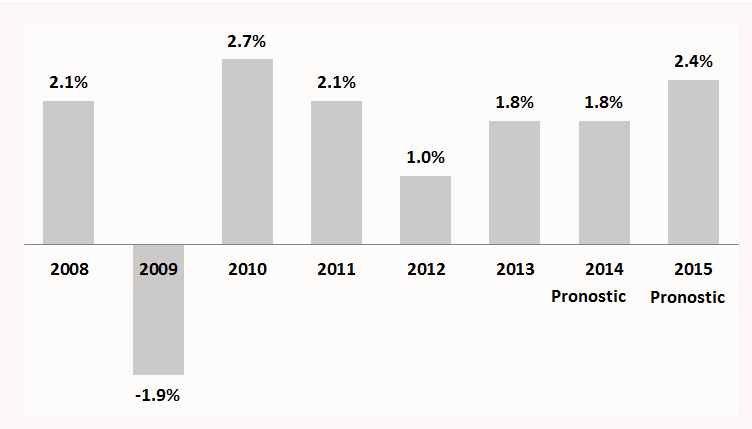

Pour la Suisse, le pronostic de croissance du PIB s’élève pour 2014 à 1,8% (jusqu’ici 2,0%) et à 2,4% pour 2015 (jusqu’ici 2,6%) (Source: SECO).

(Source : E@syNews Realisator octobre 2014)